Trong bối cảnh quan hệ thương mại giữa Việt Nam và Lào đang ghi nhận những bước tăng trưởng vượt bậc, Chính phủ hai nước đang nỗ lực hướng tới mục tiêu kim ngạch thương mại đạt 5 tỷ USD. Để trợ lực cho mục tiêu này, việc nắm bắt các chính sách ưu đãi thuế quan mới nhất, đặc biệt là Nghị định 206/2025/NĐ-CP và vai trò của C/O Form S, sẽ là “chìa khóa vàng” giúp các doanh nghiệp xuất nhập khẩu tối ưu hóa lợi nhuận.

- Hợp tác chiến lược: Động lực thúc đẩy chuỗi cung ứng xuyên biên giới

Năm 2025 đánh dấu một cột mốc quan trọng khi kim ngạch thương mại song phương trong 9 tháng đầu năm đã đạt 2,36 tỷ USD, tăng 57% so với cùng kỳ và đạt mức cao nhất trong vòng 10 năm qua. Nhằm cụ thể hóa các cam kết hợp tác, ngày 14/11/2025 tại Hà Nội, Công ty Cổ phần Việt Lào AZ đã vinh dự phối hợp cùng Đại sứ quán Lào tại Việt Nam tổ chức thành công Hội thảo Xúc tiến Đầu tư – Thương mại Lào – Việt Nam 2025.

Điểm nhấn mang tính biểu tượng tại sự kiện chính là nghi thức trao đổi Biên bản ghi nhớ (MOU) về hợp tác chiến lược trong lĩnh vực logistics và phân phối giữa Việt Lào AZ và Công ty Hung-Aloun Logistics (Lào). Cú bắt tay này hứa hẹn sẽ thúc đẩy mạnh mẽ chuỗi cung ứng hàng hóa xuyên biên giới, đóng góp trực tiếp vào mục tiêu đưa thương mại hai nước lên mốc 5 tỷ USD.

- Tối ưu chi phí với Biểu thuế nhập khẩu ưu đãi đặc biệt 2025-2030

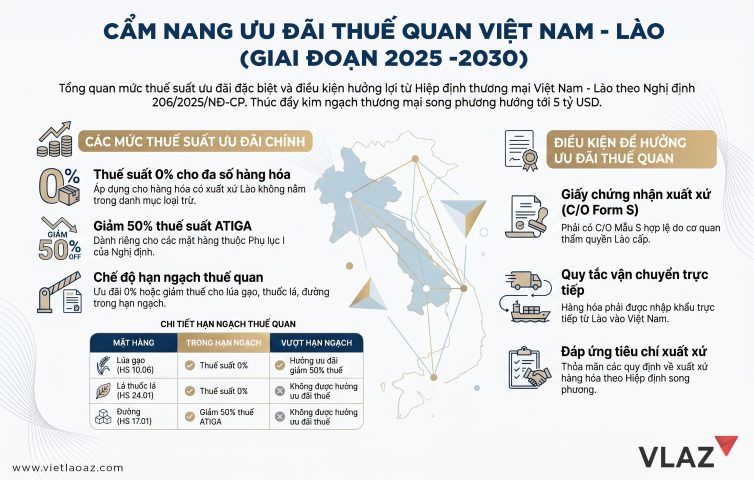

Một trong những đòn bẩy lớn nhất cho doanh nghiệp hiện nay là Nghị định 206/2025/NĐ-CP quy định Biểu thuế nhập khẩu ưu đãi đặc biệt Việt Nam – Lào, có hiệu lực từ ngày 15/7/2025 đến hết ngày 24/2/2030. Theo đó, hàng hóa nhập khẩu từ Lào sẽ được hưởng các mức ưu đãi lớn:

- Thuế suất 0%: Áp dụng cho hàng hóa có xuất xứ từ Lào (trừ các mặt hàng thuộc Phụ lục I, II và III) đáp ứng đủ điều kiện về xuất xứ và được nhập khẩu trực tiếp vào Việt Nam.

- Giảm 50% thuế suất ATIGA: Áp dụng cho hàng hóa thuộc Phụ lục I. Trong trường hợp thuế suất ATIGA cao hơn thuế suất ưu đãi (MFN), hàng hóa sẽ được áp dụng mức thuế bằng 50% thuế suất MFN.

- Chế độ hạn ngạch thuế quan (Phụ lục III):

- Mặt hàng lúa gạo: Hưởng thuế 0% nếu nhập khẩu trong hạn ngạch; phần vượt hạn ngạch sẽ áp dụng mức thuế giảm 50% thuế suất ATIGA của Phụ lục I.

- Lá thuốc lá chưa chế biến: Hưởng thuế 0% trong hạn ngạch; vượt hạn ngạch sẽ không được hưởng ưu đãi thuế quan đặc biệt.

- Mặt hàng đường: Giảm 50% thuế suất ATIGA nếu nằm trong hạn ngạch; vượt hạn ngạch không được hưởng ưu đãi.

- Lưu ý: Các mặt hàng thuộc Phụ lục II sẽ không được hưởng ưu đãi thuế quan theo Hiệp định này.

- C/O Form S – Yêu cầu bắt buộc để thông quan ưu đãi

Để có thể hưởng trọn vẹn các mức thuế suất 0% hoặc giảm 50% kể trên, hàng hóa bắt buộc phải có Giấy chứng nhận xuất xứ hàng hóa mẫu S (C/O Form S) do cơ quan có thẩm quyền của Lào cấp. C/O Form S không chỉ giúp hải quan phân biệt hàng hóa được hưởng ưu đãi mà còn là chứng cứ pháp lý giúp hạn chế rủi ro chậm thông quan hay truy thu thuế.

Giấy chứng nhận này thường có hiệu lực trong vòng 12 tháng kể từ ngày cấp. Doanh nghiệp cần đặc biệt lưu ý chuẩn bị hồ sơ chính xác, tránh các lỗi phổ biến như: nội dung không đồng nhất giữa C/O và các chứng từ khác (hóa đơn, vận đơn), hồ sơ có dấu hiệu tẩy xóa, hoặc không chứng minh được tiêu chí xuất xứ hàng hóa, dẫn đến nguy cơ bị từ chối cấp C/O.

————

Đồng hành cùng Việt Lào AZ

Với những tín hiệu tích cực từ thị trường và sự hậu thuẫn vững chắc từ khung pháp lý mới, đây là cơ hội vàng để các doanh nghiệp đẩy mạnh hoạt động xuất nhập khẩu Việt – Lào. Với vị thế là đối tác chiến lược trong chuỗi cung ứng xuyên biên giới, VietLaoAZ sẽ tiếp tục cập nhật những thông tin thị trường, chính sách mới nhất và cung cấp các giải pháp giao thương toàn diện, giúp doanh nghiệp tự tin chinh phục mục tiêu kinh doanh tại thị trường đầy tiềm năng này.

VietlaoAZ (VLAZ) – Đối tác chiến lược thúc đẩy giao thương và đầu tư Việt – Lào

-

Địa chỉ: Số 4A, ngõ 372 Thụy Khuê, Tây Hồ, Hà Nội

-

VPGD: 62 Nguyễn Chí Thanh, Hà Nội

-

Hotline: (0084) 243 519 0058

- Email: info@vietlaoaz.com

-

Website: www.vietlaoaz.com